|

| Fed本週態度驟變,究竟所為何事? |

這一週美股反覆回升,道瓊斯工業指數(DJI)全週上升4.89%,標準普爾 500 指數(SPX)上升4.74%, 納斯達克綜合指數(IXIC)上升5.22%,三大股指均收了一根具長實的大陽燭。羅素 2000 指數(RUT)同步上升,本週上升了3.57%。目前,DJI、SPX及IXIC距離年初仍分別下跌了14.5%、21.3%及30.6%。

從宏觀層面來看,本週週五被認為是Fed傳聲筒的華爾街日報稱Fed有意在12月降低加息幅度。另外,舊金山聯儲主席戴利表示,過度緊縮及過早寬鬆的做法都有風險,會根據數據降低加息幅度,此乃十分重要。有關消息讓市場認為Fed有轉向的可能,12月加息75個基點的可能性為由此前的75.4%降至50.6%,預期終端利率水平的降低刺激大市反彈。筆者認為現時談Fed轉向乃言之尚早,畢竟通脹數據未有顯著降溫的跡象,而勞工供應緊張的情況亦未有改善。Fed的突然「放鴿」或是出於對債息攀升過急的擔憂,因而「出口術」調控市場。

10年期及2年期美國國債收益率本週表現分化,前者上升了21個基點至4.21%,後者下跌了3個基點至4.47%,倒掛的情況稍有緩和或反映投資者對於經濟衰退的憂慮有所減少。原油期貨本週微升0.5%至每桶85.05美元,表現大致平穩。

|

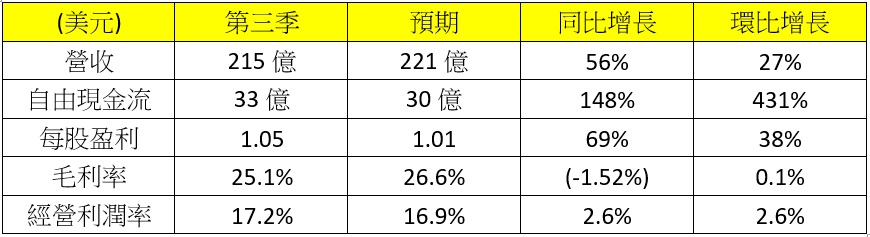

| 圖一 |

|

| 圖二 |

|

- 預計今年的年度交付增速將低於50%(即低於管理層先前定下的目標)

- 消費者對公司產品的需求仍然強勁,預計第四季的交付量會再創歷史新高

- 鑒於明年的艱難形勢,董事會考慮在經濟下行的情況下進行50億至100億的股票回購

- 下一代新車型的成本將會是現時Model 3的一半,而且產量更可望超越現時所有產品的總和

- 重申全自動駕駛系統FSD會在今年年底於北美廣泛發佈;重申Cybertruck有望於明年年中開始投產

- CEO Elon Musk表示Tesla的市值有潛力達到蘋果及沙特阿美的總和(即超過4萬億美元)

Tesla過去一週的表現比筆者上一週的預期好,雖然財報後大跌,但週五的回升收復了部分失地。以月線圖來看,股價呈「頭肩頂」的技術形態,下方支持區間為180至200美元,此乃本年6月及去年3月大跌時形成的底部區域,而180美元也是目前下降軌道的階段性底部。鑒於流動性持續緊縮的大環境,加上經濟不景氣可能令公司產品的需求下降,公司股票的估值很有可能繼續被壓縮,後續仍有機會失守上述的支持區。資金面上,雖然有潛在的回購計劃支持,但Elon為籌集資金收購Twitter而賣Tesla股票的壓力仍在,此風險最少持續至10月28日收購案告一段落為止。本週筆者於週四進行short put及covered call操作,兩組合約到期日均為下週五,後續操作按市況發展而定。

股指本週收復20天平均線,並突破此前的下降通道,預料反彈有機會持續到11月Fed會議之前(下次Fed議息會議於 11月1-2日舉行)。但中長線而言,鑒於緊縮性的貨幣政策仍是主調,加上宏觀仍存在嚴重衰退和戰爭等不確定因素,筆者認為目前仍要保持謹慎及耐性,現時仍不是大手買入的好時機,故現時筆者仍傾向觀望為主。

強勢股觀察清單

|

閱讀其他文章:

透過PayMe支持綠魔💚:

😁祝各位讀者發財💰

現時在盈透證券(IBKR)開戶首年最多可賺取等值於$1000美元的盈透證券股票!有興趣的網友可按以下連接開戶申請:

https://ibkr.com/referral/hoyan681

筆者也是盈透證券的用戶,有關使用盈透證券的好處可參看以下連結:

留言

發佈留言