|

| 近日市場風險偏好明顯提昇,特別是此前一直極為疲軟的中港市場,究竟現時應否趕緊抄底? |

本週回顧

這一週美股在震盪中上揚,道瓊斯工業指數(DJI)全週微升0.24%,標準普爾 500 指數(SPX)上升1.13%, 納斯達克綜合指數(IXIC)上升2.09%,三大股指的週線圖均收陽燭,其中科技股佔比較高的IXIC明顯跑贏,有補漲的跡象,反映市場風險偏好有所增加。羅素 2000 指數(RUT)同步上升,本週上升了0.9%。目前,DJI、SPX及IXIC距離年初分別下跌了5.3%、14.6%及26.7%。

從宏觀層面來看,本週週三Fed主席鮑威爾在Brookings Institute發表12月議息會議前的最後一次公開講話,其內容如下:

- 緊縮貨幣政策取得一定進展,並將保持一段時間

- 只看到勞動力需求和工資增長放緩的苗頭

- 持續推進加息,預計終端利率高於9月預期的水平(4.75%-5%),且有較大的不確定性

- 最早於12月放緩加息步伐,以防過度緊縮壓垮經濟

- 不會馬上降息,將在安全的水平停止縮表,希望縮表結束後仍保持充分儲備

- 經濟仍有可能實現軟著陸

主席講話後,美股顯著上漲,美債收益率及美元指數下跌。市場數據顯示,12月議息會議加息50個基點的可能性為75%,加息75個基點的可能性則為25%,終端利率水平預計在5.02%。值得留意的是,這是主席首次提到關於「停止縮表」的觀點,且再次重申對於「過度緊縮」的憂慮,讓市場將之視為「轉鴿」的訊號,美股因而做好。

另外,週四公佈的10月份核心PCE數據並沒有引起市場波動,該數據按年同比增長5%,與預期持平,前值為5.1%;按月環比則增長0.2%,低於預期的0.3%,前值為0.5%,為7月以來的最小增幅。另外,同日公佈的11月美國挑戰者企業裁員人數同比暴增416.5%,遠高於前值的48.3%,環比則增長127.03%,遠高於前值的12.85%。可見,正如鮑威爾所言,Fed的緊縮政策正在發揮作用,通脹正在持續放緩,但同時企業出現裁員潮,相信這股衰退的力量不久便會反映到整體經濟上。未來經濟能否實現「軟著陸」仍有很大的不確定性。

然而,週五的非農就業數據又讓人大跌眼鏡。數據顯示,美國11月新增非農就業人數達26.3萬,大幅高於預期的20萬,前值為26.1萬,為今年以來連續第7次超預期的非農就業報告。其中,休閒旅遊及醫療教育為頭2位新增最多崗位的行業。另外,11月的失業率保持在3.7%,與預期及前值持平,仍處半世紀以來的低點。11月的勞動參與率下跌至62.1%,低於預期的62.3%及前值的62.2%。不僅如此,平均每小時工資更環比增加了0.6%,至32.82美元,顯著高於預期的0.3%,為今年年初以來的最快增速。從以上強勁的就業數據可見,緊張的勞動市場似乎仍未得到緩解,甚至有加劇的跡象,後續仍會為通脹上行帶來壓力,迫使Fed再次調高終端利率水平。美股當日盤前走低,但盤中卻持續拉升,表現相當堅挺。筆者認為,雖然11月的就業數據讓人憂慮,但畢竟主席才剛發表偏鴿派的言論,變相為12月議息會議定調,加息50個基點仍是大概率事件。

10年期及2年期美國國債收益率本週大幅下跌,前者大跌了18個基點至3.50%,後者下跌了17個基點至4.28%,反映市場對加息的預期有所下降。原油期貨本週回升4.9%至每桶79.98美元,仍未收復80美元關口 。

|

| 圖一 |

|

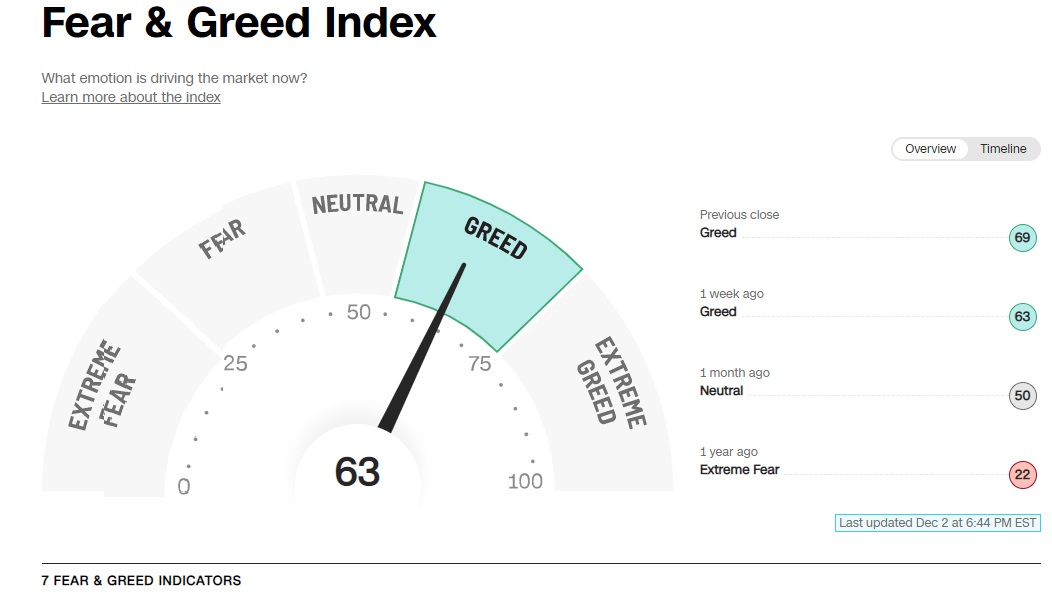

| 圖二 |

從資金面來看,SPY、QQQ及DIA繼續錄得主力資金淨流入,其中SPY及QQQ流入量比前一週進一步增加。從情緒面來看,代表美國散戶情緒的美國散戶投資人情緒指數(American Association of Individual Investors, AAII, Investor Sentiment Survey)顯示有40.4%的受訪會員持看空態度,與上一週大致持平,而看多者佔24.5%,比上一週的28.9%有所減少,持中立態度的受訪者則由上一週的30.9%升至本週的35.1%,反映散戶的樂觀情緒減少,轉而持觀望態度。從圖一可見,現時AAII的Bull-Bear Spread Trends顯示為-16(上一週為-11),處「Neutral」的水平。另外,從圖二可見,CNN所公佈的Fear and Greed Index處於63點,仍處於貪婪的水平,上一週為64點。

強勢股觀察清單

|

閱讀其他文章:

透過PayMe支持綠魔💚:

😁祝各位讀者發財💰

現時在盈透證券(IBKR)開戶首年最多可賺取等值於$1000美元的盈透證券股票!有興趣的網友可按以下連接開戶申請:

https://ibkr.com/referral/hoyan681

筆者也是盈透證券的用戶,有關使用盈透證券的好處可參看以下連結:

https://www.interactivebrokers.com/cn/index.php?f=2

Luk 兄, 等緊你update 😅

回覆刪除感謝支持,最近有事忙寫唔到,家陣市況真係唔多掂,反而中港股市市底好番唔少

刪除好耐無見你update, 新年快樂!

刪除Simon兄新年快樂!尼段時間唔係好得閒,之後再諗下寫唔寫落去

刪除